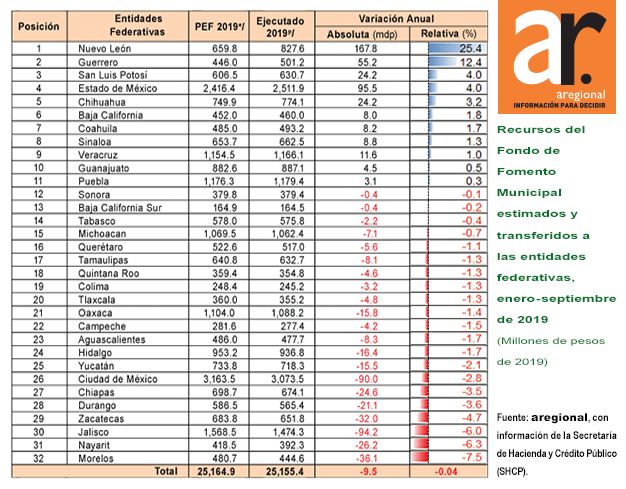

Al tercer trimestre del presente año los recursos transferidos a los municipios por concepto del FFM en su conjunto, son marginalmente menores a los montos presupuestados en el PEF 2019 en -0.04 por ciento, lo cual representa una diferencia en contra de los ayuntamientos por 9.5 millones de pesos (mdp). Estas variaciones son explicadas por una baja recaudación impositiva que no permitió incrementar la RFP obtenida en este periodo.

En términos relativos y absolutos la mayoría de los ayuntamientos de las 32 entidades federativas del país presentan saldos en contra, entre los montos estimados y ejecutados por parte de la Federación. Se destacan los ayuntamientos de los estados de Chiapas, Durango, Zacatecas, Jalisco, Nayarit y Morelos, debido a que son los municipios de estas entidades los que presentan los mayores decrementos porcentuales en sus recursos. En conjunto, estas localidades tuvieron una disminución por 234.3 mdp, por debajo de los estimados

En contraste, los municipios de los estados de Nuevo León, el Estado de México, Guerrero, San Luis Potosí y Chihuahua, son los más favorecidos con los recursos del fondo analizado, puesto que los montos transferidos a estos municipios en conjunto aumentaron en los primeros tres 167.8, 95.5 y 55.2 mdp, respectivamente, y 24.2 mdp para cada uno de los dos restantes. Esto se explica por la mejora que han tenido estas entidades en la recaudación del impuesto predial, lo que se debe principalmente a que los municipios firmaron convenios con sus estados respectivos, para que éstos se encarguen de la administración del impuesto predial y del agua.