"Eso se acabó, vamos a dar fin con esos abusos e implementaremos esquemas para evitar los desalojos de viviendas", dijo el presidente Andrés Manuel López Obrador (AMLO) en enero pasado ante una multitud de personas que pidieron su intervención para no ser desalojados de sus viviendas en Ciudad Juárez, Chihuahua.

Dos semanas después, fue anunciado el programa Responsabilidad Compartida, mismo desde el que los deudores pueden acceder hasta a un 55% de descuento en el saldo total de su deuda siempre que cubra ciertas características, pues la institución se condujo de forma leonina durante décadas, generando pobreza en lugar de bienestar para los trabajadores.

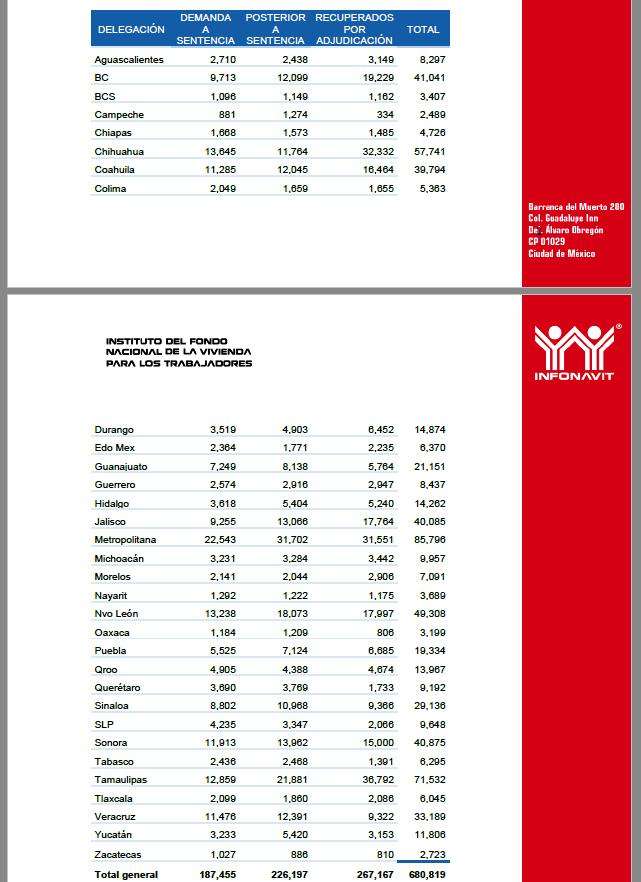

Los desalojos cometidos en Hidalgo

Hidalgo es una muestra del abuso sistémico en el que incurrió el Instituto del Fondo Nacional de Vivienda del Trabajador (Infonavit), toda vez que del año 2000 al 2018, fueron llevados a cabo 14 mil 262 juicios de desalojo de vivienda, esto es, que pretendieron dejar en la calle a más de 15 familias por semana y para 25 de estas cada mes, efectivamente lo consiguieron.

Según la solicitud de transparencia foliada con el número 0063500002019, Infonavit informó sobre el número de juicios relacionados al cobro de créditos para cada entidad federativa, destacando que sumaron en Hidalgo un total de 14 mil 262, de los cuales 3 mil 618 están en la etapa demanda a sentencia, 5 mil 404 con demanda posterior a sentencia, así como el informe de 5 mil 204 viviendas recuperadas por adjudicación efectivamente.

El fallo estructural

Todo comenzó en el año 2000 cuando Vicente Fox estableció los proyectos de vivienda como una de sus prioridades, creando las Políticas Nacionales de Desarrollo Urbano y Habitacional para poner a México a la cabeza de Latinoamérica en transacciones de titularización respaldadas por hipotecas; pero durante ese sexenio y los dos que le siguieron, se cometieron grandes irresponsabilidades.

La primera fue que buscaron colocar viviendas como meta, siendo su único evaluador para entrega de resultados, no preocupándose nunca si aquella que comercializaban cumplía con las características mínimas que las hicieran habitables.

El segundo error fue el de nunca supervisar los desarrollos ni requerir de estudios de factibilidad para la movilidad de sus pobladores; hay desarrollos tan aislados que pese a llevar más de una década, no están ni cerca de manchas urbanas y carecen de servicios al interior de las mismas.

Porque nunca vieron en el programa un beneficio para la población, sino una oportunidad de hacer negocio a costa del sector trabajador más marginado del país, quienes durante décadas pagaron tasas superiores al 15% anual, compuesto por el aumento a el salario mínimo en el que fue calculado su crédito, además del interés cobrado por la institución según tabulador, rondando este entre el 8 y el 14% cuando para los países latinoamericanos que tienen programas similares, el promedio es de apenas el 6% anual.

“La diferencia entre lo que se paga en América Latina y aquello que se paga en México es que en una hipoteca a 20 años, los intereses en el resto de países de habla hispana en el continente financiarían el 72% de otra vivienda, mientras que en México podrían comprarse 2.2 viviendas más con lo que se cobra por estos, es decir, que en dos décadas un latinoamericano paga 1.72 veces el valor de su vivienda pero en México equivale a 3.2 su costo como nueva amén de que a 30 años un mexicano paga al final de su financiamiento 4.6 veces el valor de la misma sin contar el desembolso promedio inicial que equivale a un promedio de 100 mil para una casa de 400 mil de costo”.

Según el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval), hay cinco millones de casas abandonadas en todo el territorio nacional, que evidencian la inexistencia de una política de vivienda para las personas pobres, es decir, casi la mitad de la población, denuncia la delegación mexicana de la organización internacional Oxfam.

Este abandono se debe a que las casas están mal hechas o mal ubicadas; al ser de interés social fueron construidas con una calidad baja y en zonas marginadas. “Le prometían a la gente que iban a llegar fábricas y ahí iban a encontrar trabajos. Eso nunca pasó, entonces la infraestructura nunca llegó y se quedaron en zonas muy inseguras y poco desarrolladas, obligando a muchas personas a irse”, puntualizó Milena Dovalí, coordinadora de Investigación de Oxfam México.

La causa más importante del abandono de millones de viviendas es que, al final, los trabajadores no pudieron pagarlas. De los cinco millones de créditos otorgados, 3.9 seguían un esquema de salario mínimo, de acuerdo con cifras del Infonavit. Esto implicaba que, cada vez que el salario mínimo aumentaba, también crecían los precios y el crédito, pero no en la misma proporción y las deudas terminan siendo impagables.

“Había trabajadores que después de 15 años de estar pagando, debían cinco veces más de lo pactado en un principio. Y esto es el principal problema, que la política de crédito a la vivienda ha sido un fracaso para atender a la gente más pobre, esas que supuestamente eran de interés social fracasaron”, sentenció la investigadora de Oxfam.

Pero también la corrupción permeó las instituciones.

El negocio de la reventa

Griselda R. entrevistada por este medio, conoció el otro tipo de “fallo” con el que cuenta Infonavit y cuyo negocio precisamente vino a terminar la política de AMLO que recién se está instaurando.

Proveniente de la Ciudad de México, destaca que en aquella ciudad su crédito no le alcanzaba para nada y es por ello que optó por la ciudad de Pachuca, viajando al principio, de manera diaria hasta que las distancias recorridas mermaron su salud y optó por regresar a la ciudad y rentar la misma para así seguirla pagando y no renunciar a su patrimonio.

Tuvo problemas económicos en algún momento del periodo de la vida del crédito y se vio obligada a hacer una reestructura, un supuesto apoyo que “eliminaba” los intereses moratorios generados, previa plática con Infonavit así como previa “mordida” a los despachos contratados por el mismo -y ligados, según dice, supuestamente a su gerencia de cartera vencida- para que así la dejaran de molestar.

Lo que no le dijeron es que la reestructura agregaba los saldos vencidos y volvía a financiarle no por el periodo restante sino por un nuevo crédito, haciéndolo más costoso y por tanto, cada vez más impagable.

Llegó un punto en el que evaluó los beneficios y optó por tratar de venderla, siendo su sorpresa que su último inquilino era ya “el propietario” de la misma sin su consentimiento, incluso firmando otras “prórrogas” a su nombre. Como ese, muchos casos sucedieron en el pasado con Infonavit bajo el auspicio de las autoridades.